产业与市场信息的碎片化,是当前投研工作面临的普遍问题。重点公司的动态追踪,往往需要在时效性与权威性之间做出取舍。

基于这一背景,Gangtise与帕米尔产业研究院联合推出[AI专家]模块,由帕米尔资深研究员对产业一线人士进行长期、高频访谈,在交叉验证后形成专家纪要,并结合Gangtise的AI技术能力进行结构化处理,形成“产业专家深度积淀+AI原生技术能力”的双轮驱动模式,为金融机构构建全链路、高精准、强时效的投研赋能体系,目前已覆盖104+细分行业。

本文为帕米尔产业研究院近期发布的MLCC行业研究,分享如下。

[帕米尔研究院|深度解析]

MLCC:高容化浪潮能够“浪”多久

01.前言

MLCC作为部署最为广泛的无源电子元件,广泛应用于消费电子、家电、一般工业控制、AI服务器、汽车电子等下游,被誉为"电子工业大米"。因此,一些用量大的通用型号具备较好的流通性,也更容易成为市场炒家的阶段性囤货对象,市场价格的波动性相对电感等也会更高,2018年的MLCC超级行情也正是源于此。

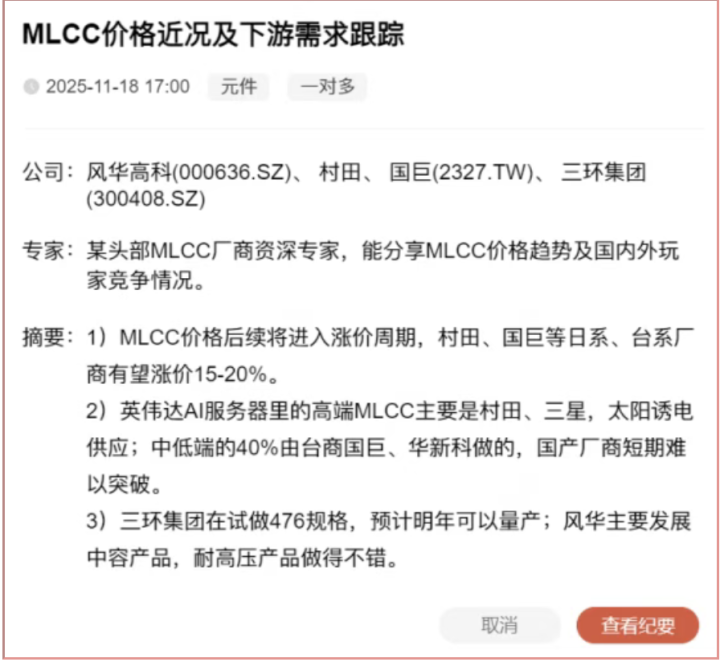

帕米尔研究认为本轮复苏周期起点源于25Q3。回顾历史,随着消费电子走弱,21年Q4MLCC开启了景气度相对平淡的周期,25年Q3起MLCC价格基本企稳,处于四年来的低价盘整阶段,行业也开始部分呈现复苏迹象,帕米尔研究25Q4围绕"MLCC玩家涨价趋势及AI服务器应用(25.11.18)"进行学习,当时核心结论是"经过四年下行期,预计MLCC进入一个涨价周期"、"村田认为AI服务器高端产品订单强劲,拉动需求10%,如果GB300量产顺利,会进一步加紧高端服务器的MLCC产品需求,因此有进一步涨价可能性"。

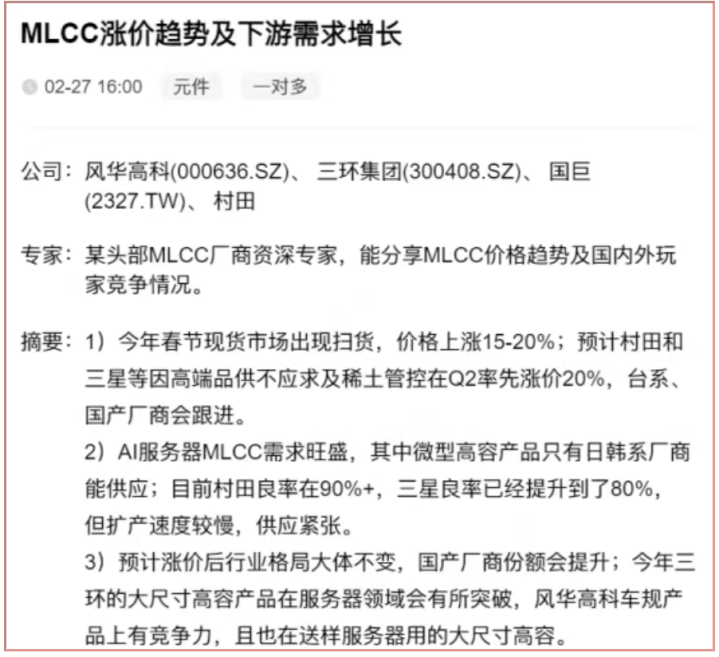

紧接着,帕米尔研究26Q1围绕"MLCC涨价趋势及下游需求增长(26.02.27)"学习,当时核心结论是"26春节现货市场出现扫货,预计村田和三星等因高端品供不应求及稀土管控在Q2率先涨价20%"、"AI服务器MLCC需求旺盛,但扩产速度较慢,供应紧张"。26年5、6月,我们连续围绕MLCC全产业链进行集中学习,很显然,本轮MLCC板块热度源于AI服务器升级对于板级供电网络的重新定义,MLCC从"边际物料"升级为决定供电稳定、瞬态响应与板级空间利用率关键器件,增量需求集中于超高容值。

根据帕米尔研究观察,我们认为,AI高容板块景气预计将持续,而常规物料行情持续时间可能相对有限,因为国内有较多产能可以进行代替。

02.MLCC原厂

国际大厂:

当前部分规格的渠道端/市场端价格已经显著上涨,但多数国际原厂层面尚未跟进,或者未正式发涨价函,更多是取消此前优惠政策等。我们认为,原厂并非不想直接涨价,而是对于直接发涨价函相对谨慎,另外除AI订单外整体市场需求并未十分强劲。

村田全球MLCC市占率接近40%,掌握行业定价主导权。目前村田、三星、TDK、太阳诱电均处于观望状态,都不愿率先涨价,一旦村田涨价,其他厂商预计将迅速跟进。因此,目前市场对于村田发正式涨价函这件事非常关注。我们认为,基于日本企业保守文化、维护长期客户关系,原厂对普通MLCC进行大幅提价的概率不大,目前更多是将中低容MLCC产能转向高利润的AI服务器用高容/超高容MLCC但是对于部分AI服务器高容,转产比例约为5:1(即生产5颗普通MLCC的产能可生产1颗高端MLCC),转产本质其实接近间接涨价与利润修复。

基于AI对于高容MLCC的需求,随着AI规格放量+规格迭代,AI对于MLCC产能占用的情况可能会延续。我们认为,随着终端行情涨到一定程度,原厂进行正式涨价的可能性相对较高,原厂端的涨价动作预计将在26Q3陆续进行。

国内厂家:

此前高端服务器客户采购,基本只用村田等高容MLCC,国产MLCC渗透较低。我们认为,由于供需情况相对紧张,对于主要国产服务器客户,26年国产高容MLCC渗透可能会加速。

根据帕米尔研究院观察,国产MLCC龙头目前整体利用率其实相对不高,但200亿只月产能的高容部分其实利用率很高,基本都是满产甚至超产,目前也在集中扩高容,而剩余的车规、消费类等,其实稼动率相对一般。

03.MLCC离型膜

MLCC用离型膜在厚度均匀性、表面粗糙度、洁净度以及剥离力稳定性上都有严格要求,是典型的高ASP、高规格电子级薄膜应用。而现在AI服务器和车载电容要求高容值,需更薄单层陶瓷堆叠更多层,因此需要用超薄化的离型膜,目前车载和AI服务器主要用的陶瓷单层流延厚度约1.5μm,对应使用中粗糙度离型膜。此规格因AI/车载增量大目前相对缺得厉害,而普通3C用的离型膜增量不大,预计目前是不缺的。

目前高端的MLCC离型膜供应短缺。日韩厂商会优先保供本土村田、三星的需求,帕米尔观察到,国内头部MLCC大厂大概3月份就开始出现缺料,4月份继续加剧。而洁美是国内目前唯一在中高端产品上可批量导入使用的MLCC离型膜供应商。

目前看,离型膜在MLCC总成本中仅占约5%–6%,即便离型膜涨10%对MLCC厂成本影响仅约0.5%,向下游涨价传导的阻力很小。目前国产离型膜已经于4、5月涨价一轮,往后看,完全有可能跟随日韩涨幅再择机涨价,根据后续视缺货程度,可能还有价格上调空间。

04.MLCC浆料

帕米尔研究认为未来镍浆平均采购价格大概率继续上涨,1)金属镍原料价格自去年10月起持续上涨;2)AI方向MLCC扩产带来薄层化、高层数需求,需使用更细粒径镍粉,如80–120纳米,小粒径的镍粉本身单价会更高,也会拉升镍粉、镍浆的平均价格。同时,常规规格也存在跟进涨价可能,主要受镍金属价格和上游供应商议价影响。

我们认为,下游对镍粉涨价具备一定接受度,镍浆的涨价会传导至最终MLCC成本。因为,超细粒径镍粉品质对于超高容MLCC的制备良率的影响较为关键,各大国际原厂更加更关注超高容MLCC良率的问题。

05.MLCC陶瓷粉

MLCC陶瓷粉体是MLCC的核心介质原料,AI服务器MLCC对陶瓷粉体粒径、叠层数提出了更高的要求。当前,AI服务器高容、超高容的MLCC目前主要由村田、三星电机供应。其中村田依赖日本高端粉体,受稀土管控影响,供应紧张。目前,由于MLCC厂商对高端粉体性能要求高、验证周期长,国瓷的粉末在小粒径上的可靠性还需要提升,所以短期内国瓷的小粒径粉末还无法直接进入AI服务器高端供应链。

但是,我们认为国瓷与三星电机等大客户在其他MLCC的粉体供应上已经有非常深度的绑定,国产玩家还是有望通过增加中端及中高端粉体供货间接受益。对国瓷而言,本轮AI需求的直接利好主要体现在国瓷整体粉体业务的出货量会提升,AI服务器也不止是用超高容MLCC,其他高端MLCC也是需要大量应用。

今年以来,国瓷的MLCC基粉、配方粉价格已经同步上调。后续来看,由于AI领域需求增长、消费电子市场回暖,以及原厂订单增加,下一个涨价窗口大概率会在Q3、Q4,如果订单持续维持高位,涨价措施将会落地执行。

06.MLCC设备

目前最紧缺的是叠层机和流延机。叠层机用量大,以月产50亿颗产线为例,普通级别的MLCC产线都需配置26台;如果是高容MLCC产线,需要的叠层机数量要翻个几倍。叠层机的核心在于极致的对位精度,国内厂商也在做,但目前精度达不到高端要求,仅适用于中低端产品。

高端流延机方面,由于国内厂商暂时无法生产,设备依赖从国外进口,交货周期已经有所延长。日本平野在全球高端流延机市场约占80%份额,高端MLCC厂商主要向其采购。国产设备暂时还没有被应用于AI服务器级别的MLCC产线,主要用于满足消费电子及一般通讯类MLCC产线的量产需求。

07.结语

"MLCC会不会成为下一个存储"是当前市场在讨论的话题,我们认为,本轮MLCC涨价并非传统补库的短期行情,而是AI高容需求爆发,并且在明显挤占通用规格产能,从而带来供需紧张,其实与HBM挤占DRAM逻辑一致,只是MLCC资本壁垒确实不如存储产业那么高。

往后看,由于AI服务器持续迭代,部分MLCC规格要求无论是在材料还是工艺方面,已经开始达到甚至超过村田等厂家的尖端能力。因此,从大厂的扩产、技术跟进来看,往后能否持续在保证一定良率的情况下满足AI相关需求,是需要重点观察的,否则需求缺口还会持续。

关于[AI专家]

依托“独家产业资源+成熟研究体系+前沿AI技术”三位一体核心优势,[AI专家]模块直击金融机构投研决策两大痛点:

其一,重点公司的发现。市场每天都在关注哪些公司、哪些行业出现关注迁移,这些信息散落于各类纪要、互动问答与行业报告中。模块对买方视角的关注度进行结构化聚合,并由帕米尔研究员根据市场变化对公司池进行调整。

其二,重点公司的持续追踪。模块基于一手产业专家纪要,定期更新重点公司的核心信息。所有纪要均来自帕米尔产业研究院的独家访谈,未在公开渠道发布。

模块同时配套AI智能问答、专家预约等工具,由Gangtise的AI能力对纪要内容进行结构化提炼。

体验路径

(1)打开Gangtise股票池

(2)点击「推荐」

(3)进入「AI专家股票池」

或在个股详情页按F8一键召唤

风险提示:本文产业研究内容由帕米尔产业研究院授权转载。本文内容不构成投资建议,仅供参考。

下一篇:没有了